「30代 不動産投資 おすすめ」と検索されたあなたは、

キャリアが安定し始めた今だからこそ、将来に向けた資産形成を考え始めた方ではないでしょうか。

結論からお伝えします。

30代は不動産投資を始めるベストタイミングの一つとされ、

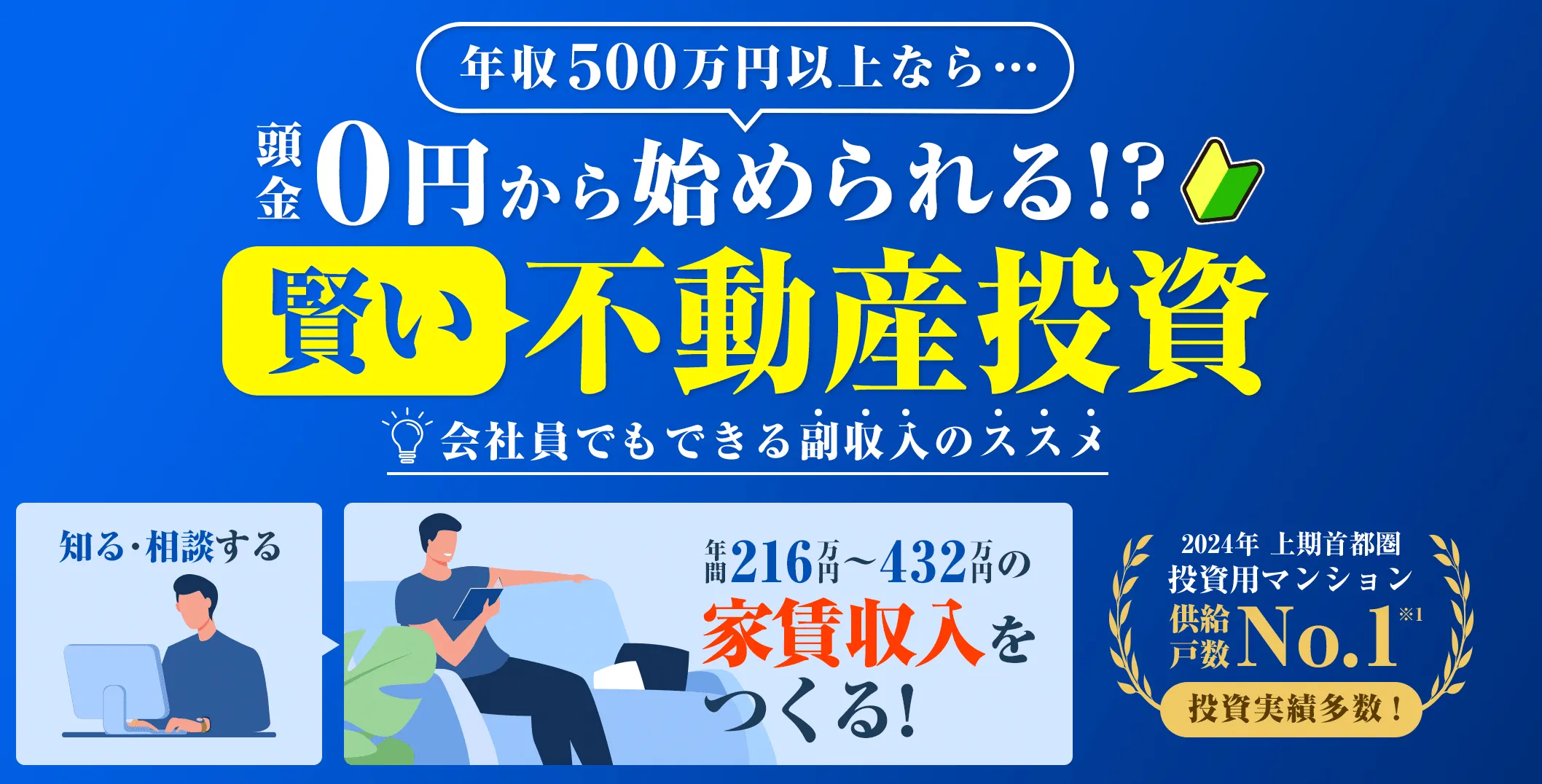

35年ローン・複利時間・属性の良さを最大限活用できる年代です。

- 30代が不動産投資に有利な3つの理由

- 老後を見据えた長期設計の考え方

- 2026年最新の30代向け不動産投資会社3選

30代が不動産投資に有利な3つの理由

理由1:35年ローンを最大限活用できる

30代であれば、完済年齢を80歳前後に設定する35年ローンが組みやすい年代です。月々の返済額を抑え、キャッシュフローに余裕を持たせやすい構造です。40代以降になると、ローン年数の選択肢が徐々に狭まる傾向があります。

理由2:複利時間を味方につけられる

30代から始めれば、運用期間が30〜35年確保できます。家賃収入の積み上げ・元本返済の進行・物件価値の見直しといった複利効果を、長期にわたって享受できる年代です。

理由3:属性が金融機関に評価されやすい

30代はキャリア中盤・年収500万円以上の方が増える年代で、金融機関の審査において属性が評価されやすい傾向があります。融資条件・金利タイプの選択肢が広がります。

30代の老後設計の考え方

30代から不動産投資を始める最大のメリットは、「ローン完済時に家賃収入が年金代替になる」シナリオを描けることとされます。

- 30代:1戸目購入、家賃でローン返済

- 40代:キャッシュフロー安定、2戸目検討

- 50代:ローン残高減少、繰上返済も視野に

- 60代:ローン完済、家賃収入が年金代替に

- 70代以降:家賃収入+年金で老後資金

※あくまで一例であり、運用状況・金利・市場環境により変動します。

30代が選ぶべき物件・戦略

本業を続けながら運用する30代には、管理負担の軽い区分マンションが現実的です。都心駅近・築10〜20年の中古を一つの目安にしましょう。

短期売買ではなく、10〜30年の長期保有を前提に。30代後半〜40代にかけて2戸目・3戸目を検討するなど、ポートフォリオ的にリスク分散していくのが王道です。

フルローンも可能ですが、頭金1〜2割を入れることでキャッシュフローが安定します。金利1%上昇時のシミュレーションを必ず確認しましょう。

↓ 30代から始める方に実績ある専門会社5社を徹底比較 ↓

【2026年最新】不動産投資会社5社を徹底比較

| 会社名 | 成功確度 | 投資可能額 | 購入後のサポート | 特典 | 管理しやすさ |

|---|---|---|---|---|---|

|

入居率99.96%※1 賃料UP率86.5%※2 |

月々10万円〜 |

・仲介手数料無料 ・確定申告サポート |

面談完了で選べるデジタルギフト5万円プレゼント!※3 |

管理・家賃保証までワンストップ |

|

入居率99.6%※4 |

月々1万円からOK※5 |

アプリやLINEで相談可。 |

初回無料WEB面談参加でPayPayポイント5万円分プレゼント※6 |

アプリ一括管理で運用OK!※7 |

プロパティエージェント |

入居率99.5% |

月々10万円〜 |

窓口一本で柔軟対応 |

セミナー参加で選べるギフト券5万円分プレゼント |

管理・家賃集金など全てお任せ |

|

入居率不明 |

頭金0円〜可 |

修理・交換費用0円 |

初回面談でQuoカードペイ10,000円分プレゼント |

グループシナジーでトータルサポート |

|

トーシンパートナーズ |

入居率99% |

月々10万円〜 |

アフターフォロー・保証あり |

特になし |

アプリで管理できる |

※1 2025年3月時点

※2 2025年3月末時点。入居者入れ替え時に賃料が上昇した割合

※3 本キャンペーンはJ.P.RETURNS株式会社による提供です。本キャンペーンについてのお問い合わせはAmazon、PayPay、および楽天ではお受けしておりません。J.P.RETURNS株式会社 キャンペーン事務局[0120-147-104]までお願いいたします。

※4 2025年10月時点の中古マンションの実績値

※5 本プランはローンのご利用を前提としております。返済額、家賃収入、各手数料等、支出と収入との差額について弊社実績から算出。物件やご契約プラン等により異なり、フルローンの場合、別途初期費用として10万円/件が必要です。

※6 条件・上限あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

※7 ご契約プランにより異なります。

【2026年最新】不動産投資会社おすすめランキング3選

おすすめ第1位

- 入居率99.96%!都心の駅徒歩5分以内の人気物件が70%※1※2

- 賃料UP率86.5%で家賃収入が下がりにくい※2025年3月末時点

- すべてJPリターンズの自社物件のため、仲介手数料無料

- 入居者退去時の原状回復費用はすべて負担

- 家賃収入が10年間変わらない家賃固定保証あり(家賃保証システム利用時)

- 面倒な確定申告サポートもあり

- 面談完了で、Amazonギフトカード、PayPay、楽天ポイントから選べる50,000円分進呈※3

- Qしつこい電話営業は来ませんか?

- A

JPリターンズは強引な営業をしないことで有名です。最初に本人確認の連絡はありますが、あなたの今の検討状況に合わせて、適切な距離感で対応してくれます。

※1 2025年3月時点

※2 2025年3月時点

※3 本キャンペーンはJ.P.RETURNS株式会社による提供です。本キャンペーンについてのお問い合わせはAmazon・PayPay・楽天でお受けしておりません。J.P.RETURNS株式会社キャンペーン事務局[03-5579-9750]までお願いいたします。

おすすめ第2位

・月々1万円※1の少額から始められる

・独自AIとプロの目で確度の高い物件選定。

・専用アプリで手軽な「ほったらかし運用」※3できる

・入居率99.6%※2

・マンション、アパート、戸建て、海外不動産と幅広い選択肢がある

※1 本プランはローンのご利用を前提としております。返済額、家賃収入、各手数料等、支出と収入との差額について弊社実績から算出。物件やご契約プラン等により異なり、フルローンの場合、別途初期費用として10万円/件が必要です。

※2 2025年3月時点の中古マンションの実績値

※3 一部オーナー様のご判断を要する場合があります。

※4 条件・上限あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

おすすめ第3位

- 東京23区に加え、川崎市、横浜市の駅徒歩10分圏内と賃貸需要の高い条件に限定した区分マンションに特化。

- シノケングループにゼノコンもあるため、土地仕入れ〜販売後の賃貸管理までトータルサポートが可能。

- デザイナーズマンションへの投資も可能

- 今なら資料請求→初回面談で10,000円相当のQUOカードがもらえる

【まとめ】不動産投資初めてならどこがおすすめ?

ここまで紹介してきたように、不動産投資会社でおすすめはJPリターンズです。

すべて自社の物件なので、「仲介手数料無料」や「原状回復費を負担」など、他社にはない魅力が多く、実際買ったあとも安心サポートが豊富です。

- 入居率99.96%!都心の駅徒歩5分以内の人気物件が70%※1※2

- 賃料UP率86.5%で家賃収入が下がりにくい※2025年3月末時点

- すべてJPリターンズの自社物件のため、仲介手数料無料

- 入居者退去時の原状回復費用はすべて負担

- 家賃収入が10年間変わらない家賃固定保証あり(家賃保証システム利用時)

- 面倒な確定申告サポートもあり

- 面談完了で、Amazonギフトカード、PayPay、楽天ポイントから選べる50,000円分進呈※3

JPリターンズの面談では、あなたに合った運用方法やシミュレーション結果を無料で教えてもらえます。

最近は強引な営業をすると口コミ評判が悪くなってしまうので、そのような心配もなく誠実に対応してもらえると評判です。

面談ではまだ決めてない方がほとんどなので、気軽に色々質問してみるのがおすすめです!

「30代 不動産投資 おすすめ」関連 よくある質問

- Q30代でも審査は通りますか?

- A

年収500万円以上・上場企業勤務・公務員・医師などの属性であれば、30代は金融機関にとって最も評価しやすい年代の一つとされます。完済年齢から逆算するため、若いほどローン年数の選択肢も広がります。

- Q30代前半と後半、どちらがベストですか?

- A

どちらも有利な年代ですが、早ければ早いほど運用期間が長く取れるのは事実です。30代前半なら35年ローンの選択肢が広く、30代後半でも30年程度のローンは現実的な選択肢として残ります。

- Q結婚・子育て中でも始められますか?

- A

家計に影響を出さない頭金水準・キャッシュフロー設計であれば、十分検討可能です。団体信用生命保険により、万一の際は家族にローンなしの物件を残せる側面もあります。配偶者の理解を得てから進めるのが基本です。

- Q自己資金はいくら必要ですか?

- A

物件価格や金融機関の方針により異なりますが、頭金+諸費用として物件価格の1〜2割程度を目安に準備する方が多いとされます。属性によってはフルローンが組めるケースもあります。

疑問は解消されましたか?まずは無料資料で詳細をご確認ください。

まとめ:30代こそ不動産投資のベストタイミング

30代は35年ローン・運用期間・属性の良さという3つの追い風が揃う年代。早く始めれば始めるほど、ローン完済後の家賃収入を老後の支えとして設計しやすい構造です。

※JPリターンズの公式サイトへ遷移します。キャンペーン適用条件(対象属性・年収・勤続年数等)の詳細は公式サイトをご確認ください。

※不動産投資には空室・家賃下落・金利上昇・物件価格下落などのリスクが伴います。投資判断はご自身の責任において、必要に応じてファイナンシャルプランナー・税理士など専門家にご相談の上で行ってください。本ページの内容は一般的な情報提供を目的としており、特定の投資成果を保証するものではありません。